|

|

Le Butterfly, est une bonne stratégie d’options fréquemment utilisée pour spéculer lorsque le marché est assez calme. En anglais, la stratégie est également désignée par les termes « butterfly option » ou encore « butterfly option strategy ».

Quelle est la meilleure stratégie à appliquer dans ce cas ?

Le présent article vous dévoile en quoi consiste le Butterfly et comment l’utiliser en tant que stratégie d’options. Nous commençons par la théorie et poursuivons par les avantages et les inconvénients d’un Butterfly comme combinaison d’options. Le tout est illustré par un exemple pratique. Pour conclure, je vous montre comment envoyer un ordre d’une combinaison d’options par le biais de la Plateforme de trading TWS. Si vous cherchez un courtier pour le trading des options, cliquez ici.

Butterfly option strategy

Le Butterfly comme stratégie d’options

Grâce à une stratégie d’options Butterfly, vous spéculez pour profiter d’un mouvement anticipé du cours de l’action ou de l’indice dans les limites d’une certaine marge de fluctuation. Cela, au moment où les options arrivent à échéance.

Vu que la stratégie vise un prix de la valeur sous-jacente en particulier, il est possible de la mettre en place pour profiter tant d’un mouvement haussier, baissier ou que neutre.

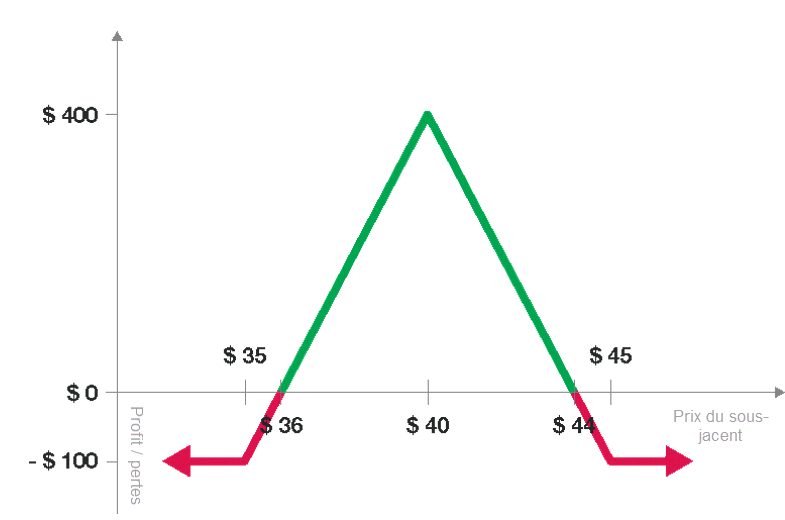

Voici un exemple d’une stratégie d’options Butterfly. Dans notre exemple, les transactions suivantes sont exécutées :

- Achat : 1 option put 35 $

- Vente : 2 options put 40 $

- Achat : 1 option put 45 $

À quel moment cette stratégie devient-elle intéressante ?

Il est intéressant d’utiliser un Butterfly si vous vous attendez à ce que la valeur sous-jacente arrive à échéance dans les limites d’une certaine marge de fluctuation. Parallèlement, la stratégie d’options Butterfly peut également convenir si vous vous attendez à un mouvement assez restreint.

La théorie du Butterfly : explications

La construction d’un Butterfly est fixe. Cette stratégie consiste à acheter une seule fois les deux options extérieures tandis que l’option intérieure est vendue à deux reprises. Les strikes de ces options sont équidistants des deux côtés.

Le risque par rapport aux grecques est minimal et l’investissement est limité. Vous souhaitez en savoir plus sur les grecques des options ? Vous trouverez les informations essentielles sur les grecques des options (delta, gamma, véga et thêta) dans cet article. .

Veuillez noter que la Butterfly option strategy est une stratégie à risques. En effet, la valeur sous-jacente doit arriver à échéance exactement dans la marge de fluctuation déterminée au préalable pour que la combinaison d’options soit rentable.

Dans l’exemple ci-dessus, la prime de la position Butterfly s’élève à 1 $. En d’autres termes, le seuil de rentabilité se situe à 36 $ et 44 $. Il s’agit de la bande de fluctuation dans laquelle la valeur sous-jacente doit arriver à échéance pour enregistrer du bénéfice.

Le gain maximal s’obtient à un cours de 40 $. Ce gain est plafonné à 400 $. Dans ce cas, l’option put 45 $ vaut 5 $ tandis que les autres options arrivent à échéance sans valeur. Vu qu’une prime de 1 $ a été payée pour la stratégie, le bénéfice revient donc à 4 $. Le multiplicateur standard de 100 $ explique le bénéfice de 400 $.

Si la valeur sous-jacente arrive à échéance en dehors de la marge de fluctuation déterminée, la construction d’options sera à perte. Cette perte est limitée à la prime que vous avez payée. Dans notre exemple, il s’agit de 100 $.

Les avantages du Butterfly

- Risque limité par rapport aux grecques des options

- Excellent ratio risk/reward

- Investissement relativement faible

Les inconvénients du Butterfly

- Frais de transaction élevés

Quelle est la meilleure durée et quel est le meilleur prix d’exercice d’un Butterfly ?

Au cours de la dernière semaine qui précède l’échéance, la fluctuation de la valeur du Butterfly est la plus importante vu que les options subissent une érosion plus rapide de la valeur temps peu avant l’échéance. C’est pourquoi le choix de la durée et du prix d’exercice est important.

Choisir le prix d’exercice

Dans le cadre d’une stratégie d’options Butterfly, le choix d’un bon ratio risk/reward est important. Plus la marge de fluctuation est large, plus la probabilité que le cours arrive à échéance dans les limites de cette zone rentable est élevée. En revanche, la taille de l’investissement augmente proportionnellement à la largeur de cette zone.

Il est donc préférable de trouver un bon rapport entre la prime payée et le bénéfice maximal. Il est recommandé d’opter pour un rapport de 5 à 10 fois. Pour l’indice AEX, la différence minimale recommandée entre les prix d’exercice est de 5 points.

Choisir la durée

Le choix de la durée est également important pour qu’un Butterfly soit rentable. Nous vous déconseillons de prendre une position de plus d’un mois. Vu que l’échéance est encore lointaine, le cours de la stratégie d’options fluctue à peine.

En effet, un Butterfly vous permet principalement d’anticiper et de profiter de l’érosion de la valeur temps des options émises. Plus la durée est courte, plus le thêta de ces options est élevé.

En outre, plus la durée est longue, plus il devient difficile de prédire correctement la marge de fluctuation.

Gestion de positions

Vu que vous spéculez sur un mouvement dans les limites de la marge de fluctuation déterminée, un cours qui bouge à peine dans cette zone est une bonne nouvelle. Tant que le cours ne bouge pas beaucoup, vous ne devez rien faire à part attendre l’érosion de la valeur temps.

Si la valeur sous-jacente risque d’arriver à échéance en dehors de la marge de fluctuation déterminée, il est alors judicieux d’intervenir à temps. Comme mentionné ultérieurement, l’érosion de la valeur temps s’accélère à l’approche de l’échéance. Celle-ci est élevée les derniers jours qui précèdent l’échéance.

Si vous pensez qu’il n’y a que de très minces chances que l’échéance ait lieu dans les limites de la zone rentable, alors il vaut mieux ne pas attendre et intervenir immédiatement. Plus vous attendez, moins vous recevrez pour ce qu’il reste de votre combinaison d’options vu l’importante perte au niveau du thêta.

Le plus simple à faire dans ce cas est de clôturer la position. Vous vendez la combinaison d’options au prix du marché fixé à ce moment-là. La différence entre le prix d’achat et le prix de vente correspond à votre perte.

En outre, vous pouvez également procéder au roulement du Butterfly. Dans ce cas, vous vendez le Butterfly actuel et achetez en même temps un nouveau Butterfly dont la date d’échéance est plus éloignée.

Perte maximale

Comme lors de l’achat d’un Butterfly put spread les jambes extérieures sont achetées, la perte maximale est limitée à la prime payée plus les commissions. Tout comme nous l’avons mentionné plus haut dans l’article, le risque est parfaitement gérable car il est connu d’avance. La perte maximale est atteinte lorsque le prix se déplace en dehors de la fourchette des jambes extérieures.

Dans le profil du butterfly Amazon ci-dessus, acheté en payant un débit de 0,85 $, on peut voir que la perte potentielle maximale s’élève à :

0,85 x 100 = 85 $

Profit maximum

Le profit potentiel est également connu d’avance. Le profit maximum dans un Butterfly put spread est atteint lorsque l’actif sous-jacent est au niveau du prix d’exercice des options vendues à l’échéance.

Dans le cas d’un achat de Butterfly put spread, le profit potentiel est limité par le prix d’exercice le plus élevé des options achetées moins le prix d’exercice des options vendues moins, moins la prime payée. En appliquant cela à l’exemple ci-dessus, nous arrivons au résultat suivant :

45 – 40 – prime payée

Le bénéfice potentiel n’est pas très important, mais cela est acceptable car le risque est également faible et mesurable à l’avance.

Butterfly spread et les grecques

À quoi ressemblent les grecques sur un Butterfly spread ?

Delta

Cette grecque indique de combien la prime de l’option change lorsque l’actif sous-jacent change d’une unité. Dans le cas d’un achat de Butterfly spread, trois scénarios s’offrent à nous. Le delta sera négatif lorsque le prix de l’actif sous-jacent sera supérieur au prix de levée des options vendues. En revanche, le delta sera positif lorsque le prix du sous-jacent sera inférieur au prix d’exercice des options vendues. Ce dernier scénario se produit lorsque le prix de l’actif sous-jacent est égal au prix d’exercice des options vendues.

Gamma

Le gamma est une grecque qui indique de combien le delta change lorsque l’actif sous-jacent change d’une unité. On peut également l’appeler le delta du delta. Si le prix de l’actif sous-jacent se situe autour du prix d’exercice des jambes extérieures, alors le gamma sera positif.

Vega

Le vega indique la variation du prix de l’option en cas d’une augmentation de la volatilité implicite.

Thêta

Le thêta nous quantifie le profit ou la perte d’une option suite à l’érosion du temps. Pour un butterfly spread à l’achat, le thêta sera positif lorsque le prix se situera dans les deux prix d’exercice extérieurs. Lorsque la date d’expiration approche, et que le prix est en dehors des deux dates d’expiration extérieures, le thêta sera négatif.

Vu que de nombreux investisseurs utilisent le Butterfly à des fins spéculatives, je vous recommande de n’investir qu’une toute petite partie de votre capital disponible. Un Butterfly ne constitue en aucun cas une alternative à un Vertical spread ou à un Iron condor.

Le trading des options via LYNX

Le trading d’options implique des frais de transaction. Il est donc important d’utiliser une plateforme de trading fiable. Grâce à ses tarifs compétitifs, à la plateforme de trading TWS primée, à ses outils de pointe et à la possibilité de négocier la quasi-totalité des options disponibles dans le monde entier, LYNX est le courtier en options par excellence. Découvrez comment réaliser une stratégie d’options Butterfly.

--- ---

--- (---%)Displaying the --- graphique

Afficher le graphique du jour