|

|

La « saison des résultats trimestriels » est une période qui présente à la fois des risques et des opportunités pour les investisseurs. La volatilité implicite des marchés concernés a en effet tendance à augmenter à l’approche de la publication de ces chiffres, ce qui permet aux vendeurs d’options de profiter de prix élevés. Et, une fois les chiffres connus, il n’est pas rare de voir le prix de l’action concernée s’envoler s’ils sont bons ou s’effondrer s’ils sont mauvais. Les détenteurs de l’action peuvent voir alors leurs positions mises à rude épreuve en cas de mouvement défavorable du cours.

Dans cet article, nous vous présentons une stratégie d’options vous permettant de profiter de la contraction de la volatilité implicite qui fait généralement suite à la publication des résultats d’une entreprise. Si vous cherchez un courtier pour le trading d’options, cliquez ici.

Résultats trimestriels

Le butterfly

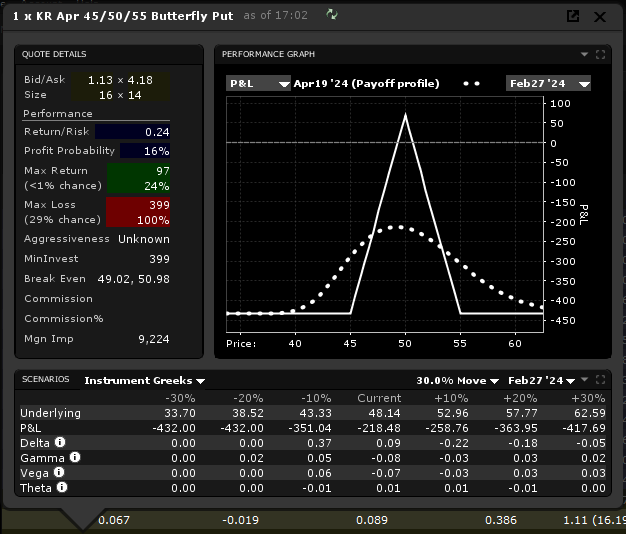

Le butterfly est une stratégie d’options qui consiste à n’utiliser que des puts ou que des calls pour acheter un spread et vendre un autre spread dans le même sous-jacent et dans le même cycle d’expiration. Les deux options courtes partagent le même strike, et les options longues se situent toutes les deux à la même distance de ce strike. Par exemple, on peut former un butterfly en vendant le put spread de strikes 45 et 50 et en achetant le put spread de strikes 50 et 55. Le profil de la position ci-dessous permet de voir un graphique performance typique de cette stratégie.

Un butterfly est une stratégie qui profite de la contraction de la volatilité implicite. On a donc intérêt à l’utiliser avec des actions dont la volatilité implicite est élevée. Or, non seulement la volatilité implicite augmente à l’approche de la publication des résultats trimestriels d’une entreprise. Mais on observe également, en général, une forte contraction de cette volatilité juste après la publication de ces chiffres. La volatilité est forte lorsque l’incertitude est grande : une fois les chiffres connus, l’état de santé de l’entreprise concernée ne fait plus de doute et la volatilité diminue nettement. Grâce au butterfly, si on ouvre la position juste avant la parution de résultats trimestriels, on se donne donc les moyens de réaliser rapidement un profit substantiel.

Quel écart entre les strikes ?

Avec un butterfly, on parvient à la rentabilité maximale lorsque le cours du sous-jacent se situe, à l’échéance, au niveau du strike des options courtes (au niveau des 44 $ dans l’exemple ci-dessus). Le spread court est alors hors de la monnaie et sans valeur, tandis que le spread long atteint sa valeur maximale (la différence entre les deux strikes). Mais, comme on a peu de chances de voir le cours du sous-jacent coïncider avec le strike des options courtes, on peut avoir intérêt, pour étendre sa zone de rentabilité, à allonger la distance entre les strikes des spreads.

En effet, les deux points morts d’un butterfly se calculent en ajoutant la prime payée au strike inférieur et en soustrayant la prime payée au strike supérieur. Par conséquent, plus on allonge la distance entre le strike intermédiaire et les strikes extrêmes (supérieur et inférieur), plus on éloigne les points morts l’un de l’autre et plus on agrandit la zone de rentabilité. Mais, ce faisant, on augmente aussi le montant de la prime payée pour ouvrir la position.

Où situer le strike de ses options courtes avant des résultats trimestriels ?

L’inconvénient d’un écart plus grand entre les strikes est le débit supérieur payé pour bénéficier de chances de succès plus grandes, nous l’avons vu. Pour bénéficier d’une zone de rentabilité large, tout en payant un débit relativement faible, on peut situer son butterfly hors de la monnaie et loin du cours du sous-jacent. À quelle distance du cours du sous-jacent ? Plus les strikes choisis sont loin de la monnaie, plus le débit payé est faible. Mais il ne faut pas trop s’éloigner du cours du sous-jacent non plus puisque, pour parvenir à la rentabilité, on a besoin que le cours du sous-jacent soit proche du strike des options courtes.

Pour parvenir à un débit minimal sans placer ses strikes hors de portée d’un mouvement favorable du sous-jacent, on peut placer le strike de ses options courtes à l’extrémité du mouvement attendu (expected move). Le mouvement attendu est la distance maximale que le marché d’options s’attend à voir le cours du sous-jacent parcourir au cours du cycle d’expiration concerné. Si, par exemple, le mouvement attendu associé au cycle de mars des options de tel ou tel sous-jacent est égal à 4 $, cela signifie que le marché s’attend à voir le cours du sous-jacent augmenter ou diminuer au plus de 4 $ d’ici l’échéance du cycle de mars. 4 $, cela peut paraître beaucoup, surtout si le prix du sous-jacent est peu élevé. Mais, souvenez-vous, cette stratégie permet de négocier les résultats trimestriels d’une entreprise, lesquels donnent souvent lieu à de fortes hausses ou de fortes baisses du cours de l’action.

Le mouvement attendu

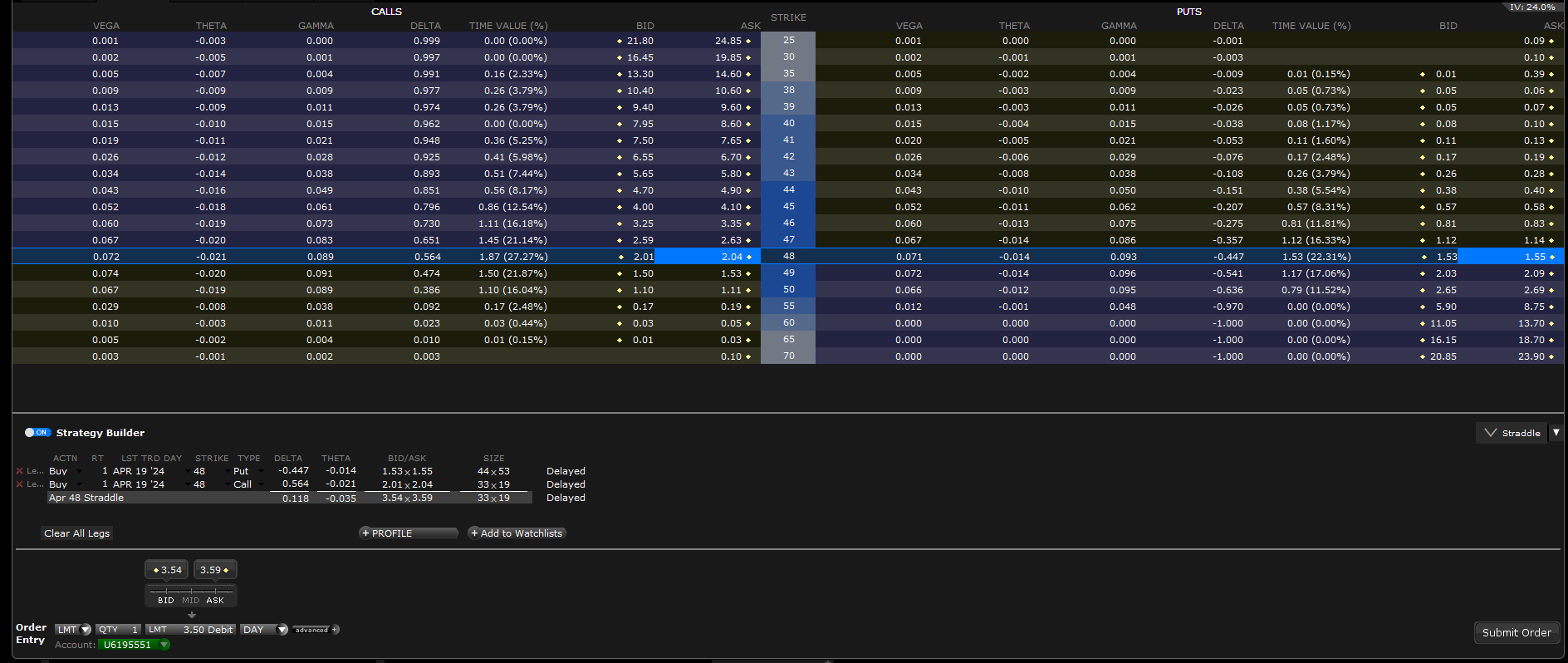

Pour calculer le mouvement attendu du cycle d’expiration concerné, on peut acheter ou vendre un straddle. On sélectionne alors le call à la monnaie et le put à la monnaie, comme dans l’exemple du short strangle ci-dessus. Le mid-price de la position ainsi formée est le mouvement attendu de ce cycle.

Si, par exemple, le prix du straddle d’avril est 3,50 $, cela signifie que le marché s’attend à voir le cours du sous-jacent augmenter ou diminuer au plus de 3,50 $ d’ici l’échéance d’avril (voir illustration ci-dessus). Pour déterminer le strike court de ma position, il me suffit de retrancher ou d’ajouter 3,50 $ au strike le plus proche du prix du sous-jacent. Si je veux parier sur une baisse de l’action, je retranche 3,50 au strike à la monnaie. Et je choisis ainsi le strike de mes puts courts hors de la monnaie. Si veux parier sur une hausse de l’action, j’ajoute 3,50 au strike à la monnaie. Et je choisis ainsi le strike de mes calls courts hors de la monnaie.

Quel cycle d’expiration choisir ?

Avec un butterfly, on parvient à la rentabilité maximale lorsque le cours du sous-jacent se situe au niveau du strike des options courtes, on l’a vu. Mais, lorsque le cours du sous-jacent s’approche de ce strike, ces options se gorgent de valeur temps. Or, lorsque je ferme la position, je dois racheter le short put spread et le short put du long put spread. Plus leur valeur temps est grande, plus le prix payé pour fermer ces options est grand, moins le profit est élevé.

Pour éviter d’avoir affaire à des options riches en valeur temps, je peux situer ma position dans le cycle d’expiration dont l’échéance est la plus proche. En effet, moins le nombre de jours avant échéance est grand, moins la valeur temps des options est grande. Si ce cycle proche offre peu de liquidité, on peut également choisir le cycle mensuel le plus proche. Même si on se condamne alors à attendre plus longtemps avant de voir la valeur temps disparaître des options.

Fermer la position

Il est important, pour d’éviter l’exercice des short puts ou des long puts, de fermer la position avant la date d’expiration. Si le cours de l’action cote au-dessous du prix d’exercice des puts vendus un jour ou deux avant la date d’expiration, il existe un risque que ces puts vendus soient exercés prématurément. En cas d’exercice prématuré, il est recommandé de clôturer l’intégralité de la position (vente des actions achetées via l’exercice des puts et clôture des puts restants). Même chose si on a choisi de construire son butterfly avec des calls. Si les calls vendus sont dans la monnaie peu de temps avant l’échéance, il y a un risque que ces calls soient exercés avant leur expiration. En cas d’exercice prématuré, il est recommandé de racheter les actions courtes résultant de l’assignation et de clôturer les calls restants.

Comment trader les options via LYNX

Dans la plateforme de trading professionnelle TWS, vous disposez de nombreux outils pour trader vos options de manière professionnelle. Vous pouvez également ajouter les grecques de vos options. Découvrez comment trader les options via LYNX :

--- ---

--- (---%)Displaying the --- graphique

Afficher le graphique du jour