Daarbij draait het niet alleen om omzet, winst en ratio’s, maar ook om het bedrijfsmodel, de balans, kasstromen, concurrentiepositie en kwaliteit van het management.

In dit artikel leggen we stap voor stap uit hoe u een aandeel kunt analyseren en waar u als belegger op kunt letten.

Inhoud

Dit artikel is onderdeel van onze reeks over fundamentele analyse.

- Wat is fundamentele analyse?

- Hoe werkt aandelenwaardering?

- Hoe analyseert u een individueel aandeel?

Bedrijfsanalyse

Bedrijfsanalyse vormt de kern van fundamentele analyse. Waar macro-economie en sectoranalyse vooral de context schetsen, draait bedrijfsanalyse om één centrale vraag: hoe goed is dit specifieke bedrijf, en wat betekent dat voor de waarde van het aandeel?

Een goede analyse van een aandeel gaat verder dan het bekijken van de koersgrafiek of één waarderingsratio. Beleggers moeten begrijpen hoe een bedrijf geld verdient, hoe sterk de balans is, hoe betrouwbaar de winst is, hoeveel vrije kasstroom wordt gegenereerd en of het bedrijf beschikt over duurzame concurrentievoordelen.

In dit artikel bespreken we stap voor stap hoe beleggers een individueel aandeel kunnen analyseren. We behandelen het bedrijfsmodel, de jaarrekening, belangrijke ratio’s, kwalitatieve factoren, risico’s en de levenscyclus van een onderneming. Tot slot vindt u een praktische checklist voor bedrijfsanalyse.

Hoe analyseert u een aandeel?

Een aandeel analyseren betekent dat u de onderneming achter het aandeel onderzoekt. De beurskoers laat zien wat beleggers vandaag bereid zijn te betalen, maar zegt niet automatisch of het aandeel aantrekkelijk is. Daarvoor moet u de kwaliteit, financiële gezondheid, groeivooruitzichten, risico’s en waardering van het bedrijf beoordelen.

Een goede bedrijfsanalyse combineert drie invalshoeken:

- Kwantitatieve analyse: omzet, winst, marges, balans, kasstromen en ratio’s.

- Kwalitatieve analyse: bedrijfsmodel, concurrentievoordeel, management, sectorpositie en strategie.

- Context: economische omstandigheden, sectortrends, levenscyclus en waardering.

Het doel is niet om een perfect koersdoel te berekenen. Het doel is om een goed onderbouwd oordeel te vormen over de vraag of een bedrijf op lange termijn waarde kan creëren en of de huidige waardering daarbij past.

Een praktische bedrijfsanalyse begint daarom niet direct met ratio’s, maar met een simpele vraag: Begrijp ik hoe dit bedrijf geld verdient?

Zonder dat inzicht zijn financiële cijfers moeilijk te interpreteren.

Stap 1: Begrijp het bedrijfsmodel

Het bedrijfsmodel beschrijft hoe een onderneming waarde creëert en geld verdient. Dit is het startpunt van iedere bedrijfsanalyse. Een belegger moet kunnen uitleggen wat het bedrijf verkoopt, aan wie het verkoopt, waarom klanten daarvoor betalen en hoe winstgevend dat proces is.

Belangrijke vragen zijn:

- Welke producten of diensten levert het bedrijf?

- Wie zijn de belangrijkste klanten?

- Zijn de inkomsten terugkerend of eenmalig?

- Hoe afhankelijk is het bedrijf van economische groei?

- Heeft het bedrijf prijskracht?

- Hoeveel kapitaal is nodig om te groeien?

- Zijn er grote klanten, leveranciers of producten waarvan het bedrijf afhankelijk is?

- Welke factoren bepalen de marges?

- Hoe schaalbaar is het bedrijfsmodel?

Een softwarebedrijf met terugkerende abonnementen heeft bijvoorbeeld een ander risicoprofiel dan een autofabrikant, olieproducent of bouwbedrijf. De softwareonderneming kan relatief schaalbaar zijn en voorspelbare inkomsten hebben, terwijl de autofabrikant vaak kapitaalintensief en cyclisch is.

Terugkerende versus eenmalige inkomsten

Bedrijven met terugkerende inkomsten zijn vaak beter voorspelbaar. Denk aan softwareabonnementen, verzekeringspremies, telecomcontracten of onderhoudsdiensten. Wanneer klanten periodiek betalen, kan de onderneming toekomstige omzet beter inschatten.

Bedrijven met eenmalige projectomzet zijn vaak minder voorspelbaar. Denk aan bouwbedrijven, consultancyprojecten of producenten van grote kapitaalgoederen. Zij zijn afhankelijker van nieuwe opdrachten, economische omstandigheden en investeringscycli.

Terugkerende inkomsten zijn niet automatisch beter, maar ze verdienen vaak een hogere waardering wanneer klantbehoud, marges en groei sterk zijn.

Kapitaalintensief versus kapitaallicht

Een belangrijk onderscheid is hoeveel kapitaal een bedrijf nodig heeft om te groeien.

Kapitaalintensieve bedrijven moeten veel investeren in fabrieken, machines, vastgoed, infrastructuur of voorraden. Voorbeelden zijn luchtvaartmaatschappijen, staalproducenten, telecombedrijven en energiebedrijven.

Kapitaallichte bedrijven kunnen groeien met relatief beperkte investeringen. Voorbeelden zijn sommige softwarebedrijven, betaalplatformen, datadiensten en merkenbedrijven.

Kapitaallichte bedrijven kunnen aantrekkelijk zijn omdat omzetgroei sneller kan doorwerken in winst en vrije kasstroom. Toch hangt dit af van concurrentie, klantbehoud en waardering. Een kapitaallicht bedrijf zonder concurrentievoordeel kan alsnog kwetsbaar zijn.

Prijskracht en marges

Prijskracht is het vermogen van een bedrijf om prijzen te verhogen zonder veel klanten te verliezen. Dit is een van de belangrijkste kenmerken van een sterk bedrijf.

Bedrijven met sterke merken, unieke producten, hoge overstapkosten of beperkte concurrentie hebben vaak meer prijskracht. Daardoor kunnen zij kostenstijgingen beter doorberekenen en marges beschermen.

Bij bedrijven zonder prijskracht kunnen stijgende lonen, grondstofprijzen of transportkosten snel leiden tot margedruk. Daarom is het belangrijk om niet alleen naar omzetgroei te kijken, maar ook naar de ontwikkeling van marges.

Stap 2: Analyseer de jaarrekening

De jaarrekening vormt de financiële basis van bedrijfsanalyse. Zij laat zien hoe een bedrijf heeft gepresteerd, hoe het is gefinancierd en hoeveel kasstroom het genereert.

De jaarrekening bestaat uit drie hoofdonderdelen:

- de balans;

- de winst- en verliesrekening;

- het kasstroomoverzicht.

Deze onderdelen moeten samen worden bekeken. De winst- en verliesrekening laat zien of een bedrijf winstgevend is. De balans toont de financiële positie. Het kasstroomoverzicht laat zien of de winst ook daadwerkelijk in geld wordt omgezet.

1. De balans: financiële positie op één moment

De balans toont de bezittingen van een onderneming en hoe deze zijn gefinancierd. Aan de activazijde staan bezittingen zoals cash, voorraden, machines, vastgoed, software, vorderingen en goodwill. Aan de passivazijde staan schulden, verplichtingen en eigen vermogen.

Belangrijke vragen bij de balans zijn:

- Hoeveel cash heeft het bedrijf?

- Hoeveel schuld staat er op de balans?

- Wanneer moeten schulden worden afgelost?

- Zijn de activa liquide of moeilijk verkoopbaar?

- Is er veel goodwill of immateriële activa?

- Hoeveel werkkapitaal is nodig?

- Is het eigen vermogen positief en voldoende sterk?

Een sterke balans geeft een onderneming flexibiliteit. Het bedrijf kan investeren, tegenvallers opvangen, schulden herfinancieren of aandeelhouders belonen via dividend of aandeleninkoop.

Een zwakke balans beperkt juist de bewegingsvrijheid. Hoge schulden kunnen problematisch worden wanneer rente stijgt, winst daalt of kredietmarkten moeilijker toegankelijk worden.

Netto schuld en financiële flexibiliteit

Een belangrijke maatstaf is netto schuld:

Netto schuld = rentedragende schuld – cash en kasequivalenten

Een bedrijf met veel bruto schuld maar ook veel cash kan minder kwetsbaar zijn dan een bedrijf met weinig cash en hoge aflossingsverplichtingen. Daarom is netto schuld vaak relevanter dan totale schuld.

Ook de looptijd van schulden is belangrijk. Schulden die pas over meerdere jaren aflopen, geven meer ruimte dan schulden die op korte termijn moeten worden geherfinancierd.

Goodwill en immateriële activa

Goodwill ontstaat vaak bij overnames. Het vertegenwoordigt het bedrag dat een bedrijf boven de boekwaarde van de overgenomen activa heeft betaald. Veel goodwill is niet per se slecht, maar het kan een risico vormen als overnames tegenvallen.

Wanneer de verwachte resultaten van een overname niet worden gehaald, kan goodwill worden afgewaardeerd. Dat raakt de winst en kan wijzen op eerdere te dure acquisities.

Immateriële activa, zoals merken, software, patenten en klantrelaties, kunnen zeer waardevol zijn. Toch moeten beleggers begrijpen hoe betrouwbaar en duurzaam deze waarde is.

Werkkapitaal

Werkkapitaal bestaat uit onderdelen zoals voorraden, debiteuren en crediteuren. Het geeft inzicht in hoeveel kapitaal nodig is om de dagelijkse bedrijfsvoering te financieren.

Een stijging van debiteuren kan bijvoorbeeld betekenen dat klanten later betalen. Een sterke stijging van voorraden kan wijzen op tegenvallende vraag of voorraadproblemen. Een bedrijf kan winst rapporteren, maar toch weinig cash genereren als veel geld vastzit in werkkapitaal.

Daarom is werkkapitaal een belangrijk onderdeel van kasstroomanalyse.

2. De winst- en verliesrekening: omzet, kosten en winst

De winst- en verliesrekening laat zien hoeveel omzet een bedrijf genereert en welke kosten daar tegenover staan. Uiteindelijk toont deze rekening of een bedrijf winstgevend is.

Belangrijke onderdelen zijn:

- omzet;

- kostprijs van de omzet;

- brutowinst;

- operationele kosten;

- operationele winst;

- rentelasten;

- belastingen;

- nettowinst;

- winst per aandeel.

Omzetgroei

Omzetgroei is vaak het eerste cijfer waar beleggers naar kijken. Toch is het belangrijk om te begrijpen waar die groei vandaan komt.

Omzet kan groeien door:

- hogere volumes;

- prijsverhogingen;

- nieuwe producten;

- overnames;

- valuta-effecten;

- tijdelijke vraagpieken;

- uitbreiding naar nieuwe markten.

Niet alle omzetgroei is even waardevol. Organische groei is meestal sterker dan groei door overnames, omdat deze voortkomt uit de bestaande activiteiten. Groei door prijsverhogingen kan aantrekkelijk zijn als volumes stabiel blijven. Groei door tijdelijke vraag kan juist minder duurzaam zijn.

Marges

Marges laten zien hoeveel van de omzet overblijft als winst. Belangrijke marges zijn:

- brutomarge;

- operationele marge;

- nettomarge.

De brutomarge laat zien hoeveel winst overblijft na directe productiekosten. De operationele marge laat zien hoeveel winst overblijft na operationele kosten. De nettomarge laat zien hoeveel winst overblijft na rente en belastingen.

Stijgende marges kunnen wijzen op schaalvoordelen, prijskracht of efficiëntie. Dalende marges kunnen duiden op kosteninflatie, concurrentiedruk, zwakke vraag of operationele problemen.

Operationele hefboom

Operationele hefboom betekent dat winst sneller kan stijgen dan omzet wanneer vaste kosten over meer omzet worden verdeeld. Dit kan aantrekkelijk zijn bij groeiende bedrijven.

Het werkt echter ook andersom. Wanneer omzet daalt, kunnen winsten hard dalen als vaste kosten hoog blijven. Bedrijven met veel operationele hefboom zijn daardoor vaak gevoeliger voor economische schommelingen.

Incidentele posten

Bij het analyseren van winst is het belangrijk om incidentele posten te herkennen. Voorbeelden zijn reorganisatiekosten, boekwinsten, afwaarderingen, juridische kosten of tijdelijke belastingvoordelen.

Een bedrijf kan een lage winst rapporteren door eenmalige kosten, terwijl de onderliggende winstgevendheid gezond is. Andersom kan de winst tijdelijk hoog lijken door een boekwinst op de verkoop van een onderdeel.

Daarom kijken beleggers vaak naar genormaliseerde winst: winst gecorrigeerd voor uitzonderlijke posten.

3. Het kasstroomoverzicht: winst versus cash

Het kasstroomoverzicht laat zien hoeveel geld daadwerkelijk binnenkomt en uitgaat. Dit onderdeel is cruciaal, omdat winst niet hetzelfde is als cashflow.

Het kasstroomoverzicht bestaat meestal uit drie onderdelen:

- operationele kasstroom; (operating cashflow)

- investeringskasstroom; (investing cashflow)

- financieringskasstroom. (financing cashflow)

1. Operationele kasstroom

De operationele kasstroom laat zien hoeveel cash het bedrijf genereert uit de normale bedrijfsactiviteiten. Een gezond bedrijf zou op langere termijn positieve operationele kasstromen moeten genereren.

Wanneer de winst stijgt maar de operationele kasstroom achterblijft, verdient dit extra aandacht. Mogelijke oorzaken zijn oplopende voorraden, klanten die later betalen of boekhoudkundige winst die nog niet in cash is omgezet.

2. Investeringskasstroom en CAPEX

De investeringskasstroom toont hoeveel een bedrijf investeert in activa zoals machines, software, vastgoed of overnames. Vooral CAPEX, oftewel investeringen in vaste activa, is belangrijk.

Er is een verschil tussen onderhoudsinvesteringen en groei-investeringen. Onderhoudsinvesteringen zijn nodig om de bestaande activiteiten op peil te houden. Groei-investeringen zijn bedoeld om toekomstige omzet en winst te verhogen.

Kapitaalintensieve bedrijven hebben vaak hoge CAPEX, waardoor de vrije kasstroom lager kan zijn dan de winst doet vermoeden.

2.1 Vrije kasstroom

Vrije kasstroom is een van de belangrijkste maatstaven voor beleggers.

Een eenvoudige formule is:

Vrije kasstroom = operationele kasstroom – CAPEX

Vrije kasstroom is het geld dat beschikbaar blijft nadat het bedrijf heeft geïnvesteerd in de bedrijfsvoering. Deze kasstroom kan worden gebruikt voor dividend, aandeleninkoop, schuldafbouw, overnames of herinvesteringen.

Sterke en stabiele vrije kasstroom is vaak een teken van kwaliteit.

3. Financieringskasstroom

De financieringskasstroom laat zien hoe een bedrijf zich financiert en hoe het kapitaal teruggeeft aan aandeelhouders. Hierin staan onder meer:

- uitgifte of aflossing van schuld;

- dividendbetalingen;

- aandeleninkoop;

- uitgifte van nieuwe aandelen.

Aandeleninkoop kan waarde creëren wanneer aandelen onder hun intrinsieke waarde worden ingekocht. Maar inkoop tegen een te hoge waardering kan juist waarde vernietigen. Nieuwe aandelenuitgifte kan nodig zijn voor groei, maar leidt ook tot verwatering voor bestaande aandeelhouders.

Stap 3: Beoordeel winstkwaliteit

Niet alle winst is even waardevol. Winstkwaliteit gaat over de vraag hoe betrouwbaar, duurzaam en cash-generatief de winst van een onderneming is.

Een bedrijf met hoge winst maar zwakke kasstromen verdient extra aandacht. Andersom kan een bedrijf met tijdelijk lage winst maar sterke onderliggende kasstromen aantrekkelijker zijn dan het op het eerste gezicht lijkt.

Belangrijke vragen over winstkwaliteit zijn:

- groeit de winst mee met de kasstromen?

- zijn er veel eenmalige posten?

- zijn marges structureel of tijdelijk hoog?

- neemt het werkkapitaal sterk toe?

- wordt omzet agressief geboekt?

- zijn er grote afwaarderingen of voorzieningen?

- is de winst afhankelijk van belastingvoordelen of boekhoudkundige keuzes?

Accruals en kasconversie

Een nuttige controle is de verhouding tussen winst en vrije kasstroom. Wanneer een bedrijf jarenlang winst rapporteert maar weinig vrije kasstroom genereert, kan dat wijzen op lage winstkwaliteit.

Kasconversie laat zien welk deel van de winst wordt omgezet in cash. Een bedrijf met hoge kasconversie heeft vaak een sterker financieel profiel dan een bedrijf waarvan de winst vooral boekhoudkundig is.

Voorraad en debiteuren

Sterke stijgingen in voorraden of debiteuren kunnen waarschuwingssignalen zijn. Voorraadgroei kan betekenen dat producten moeilijker verkocht worden. Debiteurengroei kan betekenen dat klanten later betalen of dat omzet sneller wordt geboekt dan cash binnenkomt.

Deze signalen zijn niet altijd problematisch, maar ze moeten wel worden onderzocht.

Aangepaste winstcijfers

Veel bedrijven rapporteren naast officiële winstcijfers ook aangepaste winstcijfers. Deze kunnen nuttig zijn wanneer ze incidentele posten verwijderen. Maar beleggers moeten kritisch blijven.

Als een bedrijf elk jaar grote “eenmalige” kosten corrigeert, zijn die kosten mogelijk helemaal niet eenmalig. Dan kan de aangepaste winst een te positief beeld geven.

Stap 4: Gebruik ratio’s in de juiste context

Ratio’s helpen beleggers om bedrijven te vergelijken en trends te herkennen. Toch zijn ratio’s alleen zinvol wanneer ze in context worden geplaatst. De sector, levensfase, schuldpositie, groeivooruitzichten en winstkwaliteit bepalen hoe een ratio moet worden geïnterpreteerd.

In dit artikel gebruiken we ratio’s vooral als onderdeel van bedrijfsanalyse. Voor een diepere uitleg van waarderingsratio’s zoals P/E, EV/EBITDA, P/B en free cashflow yield kan een apart artikel over aandelenwaardering worden geraadpleegd.

Winstgevendheidsratio’s

Winstgevendheidsratio’s laten zien hoe efficiënt een onderneming winst genereert.

Return on Equity: ROE

ROE meet het rendement op eigen vermogen.

ROE = nettowinst / eigen vermogen

Een hoge ROE kan wijzen op een winstgevend en efficiënt bedrijf. Toch moet ROE voorzichtig worden geïnterpreteerd. Een bedrijf met veel schuld kan een hoge ROE laten zien omdat het eigen vermogen relatief laag is. Daarom moet ROE altijd samen met de balans worden bekeken.

Return on Assets: ROA

ROA meet het rendement op totale activa.

ROA = nettowinst / totale activa

Deze ratio is nuttig om te beoordelen hoe efficiënt een bedrijf zijn activa inzet. Kapitaalintensieve bedrijven hebben vaak lagere ROA dan kapitaallichte bedrijven.

Return on Invested Capital: ROIC

ROIC meet het rendement op het kapitaal dat daadwerkelijk in de onderneming is geïnvesteerd.

ROIC = operationele winst na belasting / geïnvesteerd kapitaal

ROIC is een belangrijke maatstaf voor kwaliteit. Een bedrijf dat langdurig een ROIC behaalt boven zijn kapitaalkosten creëert waarde. Een bedrijf dat structureel onder zijn kapitaalkosten presteert, vernietigt waarde.

Marges

Marges geven inzicht in winstgevendheid en concurrentiepositie. Belangrijke marges zijn:

- brutomarge;

- operationele marge;

- EBITDA-marge;

- nettomarge;

- vrije kasstroommarge.

Stabiele of stijgende marges kunnen wijzen op schaalvoordelen, prijskracht of operationele efficiëntie. Dalende marges vragen om nader onderzoek.

Liquiditeitsratio’s

Liquiditeitsratio’s meten of een bedrijf aan kortetermijnverplichtingen kan voldoen.

Current ratio

Current ratio = vlottende activa / kortlopende verplichtingen

Een current ratio boven 1 betekent dat de vlottende activa groter zijn dan de kortlopende verplichtingen. Dat kan wijzen op voldoende liquiditeit, maar de kwaliteit van de vlottende activa is belangrijk. Voorraden zijn bijvoorbeeld minder liquide dan cash.

Quick ratio

Quick ratio = (vlottende activa – voorraden) / kortlopende verplichtingen

De quick ratio is strenger dan de current ratio, omdat voorraden buiten beschouwing worden gelaten. Deze ratio is vooral nuttig bij bedrijven waar voorraden moeilijk snel kunnen worden verkocht.

Solvabiliteitsratio’s

Solvabiliteitsratio’s meten de financiële stabiliteit en schuldpositie van een onderneming.

Debt-to-equity

Debt-to-equity = totale schuld / eigen vermogen

Deze ratio laat zien hoeveel schuld een bedrijf heeft ten opzichte van het eigen vermogen. Een hoge debt-to-equity kan wijzen op financieel risico, vooral bij cyclische bedrijven.

Netto schuld / EBITDA

Netto schuld / EBITDA = netto schuld / EBITDA

Deze ratio laat zien hoeveel jaar EBITDA nodig zou zijn om de netto schuld af te lossen, uitgaande van gelijkblijvende EBITDA. Een hoge ratio kan problematisch zijn, vooral als winsten cyclisch zijn of rente stijgt.

Interest coverage

Interest coverage = operationele winst / rentelasten

Deze ratio meet hoe vaak een bedrijf zijn rentelasten kan betalen uit operationele winst. Hoe hoger de interest coverage, hoe groter de buffer.

Waarderingsratio’s

Waarderingsratio’s helpen bepalen of een aandeel relatief duur of goedkoop is. Veelgebruikte ratio’s zijn:

- koers-winstverhouding;

- EV/EBITDA;

- koers-boekwaarde;

- price-to-sales;

- free cashflow yield;

- dividendrendement.

Deze ratio’s moeten altijd worden vergeleken met sectorgenoten, historische waarderingen en de kwaliteit van het bedrijf. Een hoge waardering kan gerechtvaardigd zijn bij sterke groei en hoge rendementen. Een lage waardering kan juist wijzen op structurele problemen.

Stap 5: Beoordeel de kwalitatieve factoren

Cijfers zijn belangrijk, maar ze vertellen niet het volledige verhaal. Kwalitatieve factoren bepalen vaak of financiële prestaties houdbaar zijn.

Een bedrijf met sterke cijfers maar een zwakke concurrentiepositie kan op termijn onder druk komen. Een bedrijf met tijdelijk tegenvallende cijfers maar een sterke marktpositie kan juist aantrekkelijk blijven.

Concurrentiepositie en moat

Een moat is een duurzaam concurrentievoordeel dat een bedrijf beschermt tegen concurrenten. Hoe sterker de moat, hoe groter de kans dat een bedrijf langdurig hoge marges en rendementen kan behalen.

Voorbeelden van concurrentievoordelen zijn:

- sterke merken;

- schaalvoordelen;

- netwerkeffecten;

- hoge overstapkosten;

- patenten;

- unieke technologie;

- distributiekracht;

- data en ecosystemen;

- regelgeving of vergunningen.

Sterke merken

Sterke merken kunnen leiden tot klantloyaliteit en prijskracht. Consumenten zijn soms bereid meer te betalen voor producten van merken die zij vertrouwen. Dit kan marges ondersteunen.

Schaalvoordelen

Grote bedrijven kunnen kosten spreiden over meer omzet. Daardoor kunnen zij goedkoper produceren, efficiënter distribueren of meer investeren in technologie en marketing dan kleinere concurrenten.

Netwerkeffecten

Bij netwerkeffecten wordt een product of platform waardevoller naarmate meer mensen het gebruiken. Denk aan betaalnetwerken, marktplaatsen, sociale platforms of software-ecosystemen. Netwerkeffecten kunnen zeer sterke concurrentievoordelen creëren.

Hoge overstapkosten

Als klanten moeilijk of duur kunnen overstappen naar een concurrent, heeft een bedrijf meer voorspelbare inkomsten. Dit komt vaak voor bij bedrijfskritische software, financiële infrastructuur of geïntegreerde systemen.

Management en governance

Het management bepaalt de strategie, cultuur en kapitaalallocatie van een onderneming. Goed management kan waarde creëren door verstandige investeringen, kostenbeheersing, innovatie en discipline in overnames.

Belangrijke vragen zijn:

- Heeft het management een goed trackrecord?

- Communiceert het management transparant?

- Worden doelstellingen gehaald?

- Wordt kapitaal efficiënt ingezet?

- Zijn overnames succesvol geweest?

- Worden aandelen ingekocht tegen aantrekkelijke prijzen?

- Zijn de belangen van management en aandeelhouders in lijn?

- Is de beloningsstructuur gericht op langetermijnwaarde?

Governance is vooral belangrijk bij ondernemingen met dominante oprichters, familiestructuren, complexe aandeelhoudersrechten of hoge managementbeloningen.

Kapitaalallocatie

Kapitaalallocatie is een van de belangrijkste taken van management. Een onderneming kan vrije kasstroom gebruiken voor:

- herinvesteringen in de onderneming;

- dividend;

- aandeleninkoop;

- overnames;

- schuldafbouw;

- het opbouwen van cash.

De beste keuze hangt af van rendement, risico en waardering. Aandeleninkoop kan aantrekkelijk zijn wanneer het aandeel ondergewaardeerd is, maar waarde vernietigen wanneer het aandeel te duur is. Overnames kunnen groei versnellen, maar ook risico’s verhogen als er te veel wordt betaald.

Sectorpositie

De sector waarin een bedrijf actief is, bepaalt mede de kansen en risico’s. Een goed bedrijf in een structureel groeiende sector heeft vaak betere vooruitzichten dan een gemiddeld bedrijf in een krimpende markt.

Belangrijke sectorvragen zijn:

- groeit de markt structureel?

- is de sector cyclisch of defensief?

- is er veel prijsconcurrentie?

- zijn er toetredingsbarrières?

- speelt regelgeving een grote rol?

- verandert technologie de sector?

- hoe groot is de macht van leveranciers en klanten?

Een bedrijf kan intern sterk zijn, maar toch last hebben van een moeilijke sectorstructuur. Andersom kan een matig bedrijf tijdelijk profiteren van gunstige sectordynamiek.

Strategie en uitvoering

Een goede strategie is alleen waardevol als zij ook goed wordt uitgevoerd. Beleggers moeten daarom kijken naar de consistentie tussen beloftes en resultaten.

Vraag bijvoorbeeld:

- Heeft het bedrijf duidelijke prioriteiten?

- Worden financiële doelstellingen gehaald?

- Sluiten investeringen aan bij de strategie?

- Is er discipline bij kosten en overnames?

- Past de strategie bij de marktontwikkeling?

Bedrijven die structureel meer beloven dan zij waarmaken, verdienen een lagere mate van vertrouwen.

Stap 6: Breng de risico’s in kaart

Elke belegging kent risico’s. Een goede bedrijfsanalyse benoemt niet alleen de kansen, maar ook wat er mis kan gaan. Risicoanalyse helpt bepalen welke rendementseis passend is en of de waardering voldoende compensatie biedt.

Financiële risico’s

Financiële risico’s hebben betrekking op balans, schuld en kasstromen.

Voorbeelden zijn:

- hoge schulden;

- stijgende rentelasten;

- herfinancieringsrisico;

- zwakke vrije kasstroom;

- lage interest coverage;

- verwatering door aandelenuitgifte;

- grote pensioenverplichtingen;

- verborgen verplichtingen buiten de balans.

Financiële risico’s zijn vooral gevaarlijk bij cyclische bedrijven. Wanneer winst daalt en schulden hoog blijven, kan de financiële druk snel toenemen.

Operationele risico’s

Operationele risico’s hebben betrekking op de dagelijkse bedrijfsvoering.

Voorbeelden zijn:

- afhankelijkheid van één fabriek of regio;

- problemen in de toeleveringsketen;

- stijgende grondstofkosten;

- productiefouten;

- cyberrisico’s;

- personeelstekorten;

- kwaliteitsproblemen;

- afhankelijkheid van belangrijke leveranciers.

Deze risico’s kunnen marges, omzet en reputatie raken.

Commerciële risico’s

Commerciële risico’s gaan over klanten, concurrentie en vraagontwikkeling.

Voorbeelden zijn:

- klantconcentratie;

- verlies van marktaandeel;

- prijsdruk;

- veranderend consumentengedrag;

- afhankelijkheid van enkele producten;

- afnemende merksterkte;

- opkomst van goedkopere alternatieven.

Een bedrijf dat sterk afhankelijk is van één grote klant of één product heeft een kwetsbaarder profiel dan een onderneming met brede spreiding.

Regelgevings- en juridische risico’s

Sommige sectoren zijn sterk afhankelijk van wet- en regelgeving. Denk aan banken, verzekeraars, farmacie, energie, telecom, technologie en defensie.

Risico’s zijn onder meer:

- boetes;

- strengere regelgeving;

- prijsplafonds;

- vergunningseisen;

- privacyregels;

- mededingingsonderzoek;

- belastingwijzigingen;

- juridische claims.

Regulering kan een bedreiging zijn, maar soms ook een concurrentievoordeel vormen wanneer zij toetreding van nieuwe spelers bemoeilijkt.

Technologische risico’s

Technologische verandering kan bestaande bedrijfsmodellen onder druk zetten. Bedrijven die vandaag dominant zijn, kunnen marktaandeel verliezen wanneer nieuwe technologieën sneller, goedkoper of beter worden.

Voorbeelden zijn digitalisering, kunstmatige intelligentie, automatisering, elektrificatie, cloudsoftware en nieuwe betaalmethoden.

Beleggers moeten beoordelen of een bedrijf profiteert van technologische verandering of juist wordt bedreigd.

Macro-economische risico’s

Ook individuele bedrijven worden geraakt door macro-economische factoren zoals rente, inflatie, valuta, economische groei en geopolitiek.

Een exportbedrijf kan gevoelig zijn voor wisselkoersen. Een vastgoedbedrijf is gevoelig voor rente. Een producent van luxegoederen kan afhankelijk zijn van consumentenvertrouwen. Een grondstoffenbedrijf is afhankelijk van wereldwijde vraag en prijzen.

Een sterke bedrijfsanalyse verbindt deze macrofactoren met het specifieke bedrijfsmodel.

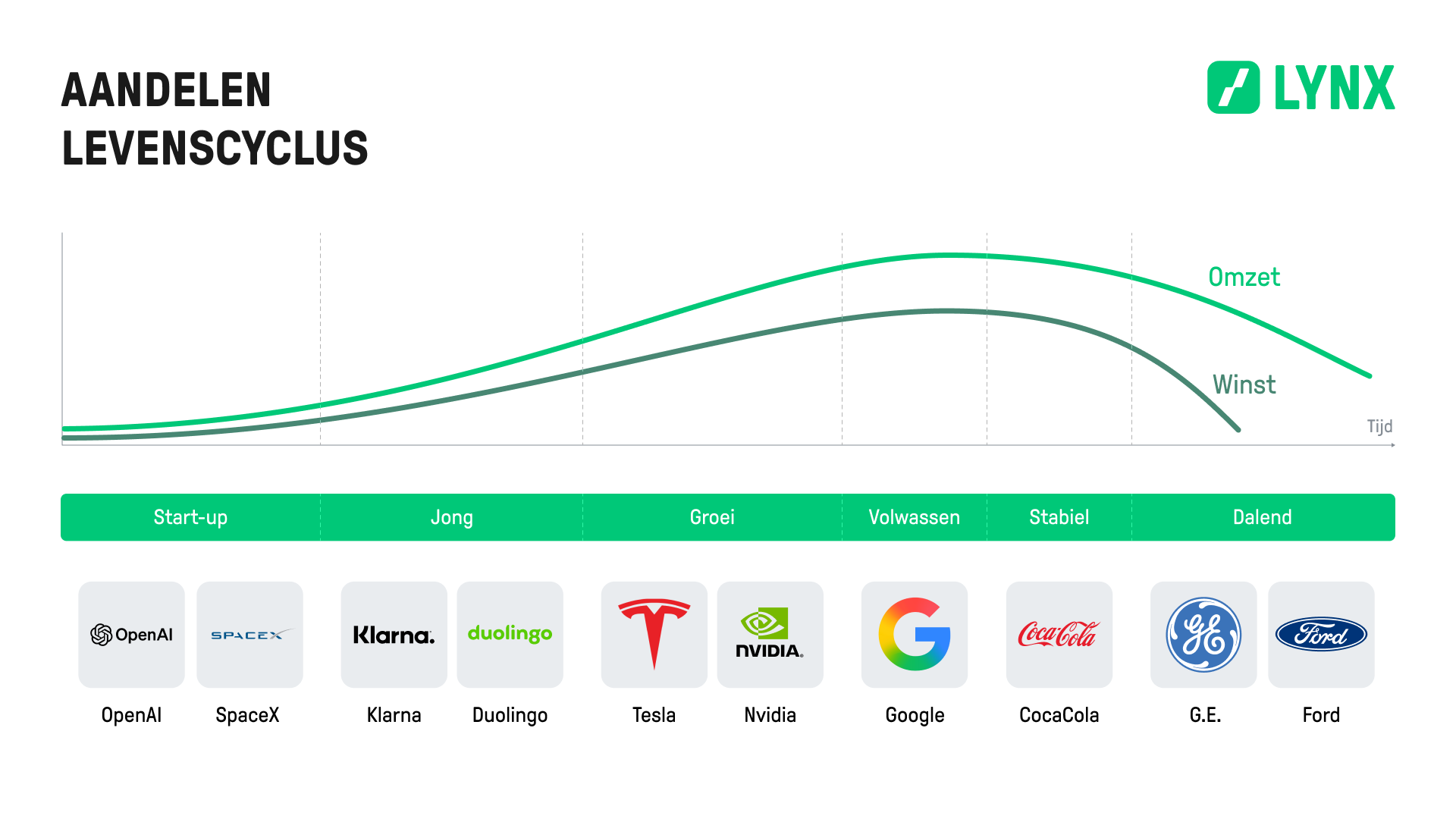

Stap 7: Plaats het bedrijf in de levenscyclus

Een vaak onderschat onderdeel van bedrijfsanalyse is de fase waarin een onderneming zich bevindt. De betekenis van cijfers en ratio’s hangt sterk af van de levenscyclus van het bedrijf.

Een hoge P/E-ratio kan logisch zijn bij een snelgroeiend bedrijf, maar riskant bij een volwassen onderneming zonder groei. Lage winst kan acceptabel zijn bij een jonge onderneming die investeert in schaal, maar problematisch bij een bedrijf dat al volwassen zou moeten zijn.

De levenscyclus van een onderneming kan grofweg worden verdeeld in vijf fasen:

- start-upfase;

- jonge groeifase;

- versnelde groeifase;

- volwassen en stabiele fase;

- dalende fase.

Start-upfase

In de start-upfase is een bedrijf vaak nog bezig met productontwikkeling, marktvalidatie en het vinden van een schaalbaar bedrijfsmodel.

Kenmerken zijn:

- lage of geen winst;

- negatieve vrije kasstroom;

- hoge investeringen;

- beperkte omzetbasis;

- hoge onzekerheid;

- afhankelijkheid van externe financiering.

Traditionele ratio’s zoals P/E zijn in deze fase vaak niet bruikbaar. Beleggers kijken eerder naar marktgrootte, productkwaliteit, omzetgroei, klantgroei, financieringsbehoefte en het pad naar winstgevendheid.

Het risico is hoog, maar het potentiële rendement kan ook groot zijn wanneer het bedrijf succesvol schaalt.

Jonge groeifase

In de jonge groeifase heeft het bedrijf product-market fit gevonden en groeit de omzet snel. Winstgevendheid kan nog beperkt zijn, omdat veel geld wordt geïnvesteerd in groei.

Kenmerken zijn:

- sterke omzetgroei;

- stijgende klantbasis;

- verbeterende marges;

- hoge marketing- en ontwikkelingskosten;

- mogelijk negatieve of lage vrije kasstroom.

Belangrijke vragen zijn:

- is de groei duurzaam?

- blijven klanten terugkomen?

- verbetert de brutomarge?

- dalen kosten als percentage van de omzet?

- is extra financiering nodig?

Waardering is in deze fase vaak sterk afhankelijk van groeiverwachtingen. Wanneer groei vertraagt, kunnen koersen hard dalen.

Versnelde groeifase

In de versnelde groeifase combineert een bedrijf sterke omzetgroei met toenemende winstgevendheid. Schaalvoordelen worden zichtbaar en het bedrijfsmodel wordt beter voorspelbaar.

Kenmerken zijn:

- hoge omzetgroei;

- stijgende operationele marges;

- groeiende vrije kasstroom;

- sterke marktpositie;

- hoge waardering;

- toenemende aandacht voor winstgevendheid.

Beleggers letten vooral op de duurzaamheid van groei, concurrentievoordeel, rendement op investeringen en de mate waarin marges verder kunnen stijgen.

Bedrijven in deze fase kunnen zeer aantrekkelijk zijn, maar zijn vaak ook duur gewaardeerd.

Volwassen en stabiele fase

In de volwassen fase vertraagt de groei. Het bedrijf heeft een gevestigde marktpositie en genereert vaak stabiele winst en kasstromen.

Kenmerken zijn:

- gematigde omzetgroei;

- stabiele marges;

- voorspelbare vrije kasstroom;

- dividend en aandeleninkoop;

- sterke balans;

- lagere investeringsbehoefte.

Beleggers letten hier vooral op:

- kapitaalefficiëntie;

- vrije kasstroom;

- dividendhoudbaarheid;

- aandeleninkoop;

- rendement op eigen vermogen;

- waardering ten opzichte van groeivooruitzichten.

Volwassen bedrijven kunnen aantrekkelijke beleggingen zijn wanneer ze sterke kasstromen genereren en kapitaal verstandig teruggeven aan aandeelhouders.

Dalende fase

In de dalende fase nemen omzet, marges of relevantie van het bedrijfsmodel structureel af. Dit kan komen door technologische verandering, veranderend consumentengedrag, nieuwe concurrentie of krimpende markten.

Kenmerken zijn:

- dalende omzet;

- margedruk;

- afnemende vrije kasstroom;

- verlies van marktaandeel;

- hoge herstructureringskosten;

- mogelijke schuldenproblemen;

- lage waardering.

In deze fase is voorzichtigheid geboden. Een lage waardering kan aantrekkelijk lijken, maar soms is sprake van een value trap. Dat betekent dat een aandeel goedkoop lijkt, maar terecht laag gewaardeerd is vanwege structurele achteruitgang.

Bij dalende bedrijven zijn balanssterkte, vrije kasstroom en managementdiscipline cruciaal. Zonder duidelijke herstelstrategie kan goedkoop nog goedkoper worden.

Waarom levenscyclus belangrijk is

De levenscyclus bepaalt hoe cijfers moeten worden geïnterpreteerd.

Een hoge omzetgroei is normaal bij een jong groeibedrijf, maar uitzonderlijk bij een volwassen bedrijf. Een lage vrije kasstroom kan acceptabel zijn bij een bedrijf dat winstgevend groeit, maar zorgelijk bij een volwassen bedrijf dat al stabiele kasstromen zou moeten genereren. Een hoog dividend past beter bij een volwassen onderneming dan bij een bedrijf dat nog veel moet investeren.

Daarom moeten beleggers ratio’s altijd beoordelen binnen de fase waarin het bedrijf zich bevindt.

Stap 8: Vergelijk met sectorgenoten

Een bedrijfsanalyse wordt sterker wanneer cijfers worden vergeleken met sectorgenoten. Een marge, schuldpositie of waardering zegt namelijk weinig zonder vergelijkingsbasis.

Belangrijke vergelijkingen zijn:

- omzetgroei ten opzichte van concurrenten;

- brutomarge en operationele marge;

- rendement op kapitaal;

- schuldpositie;

- vrije kasstroommarge;

- waarderingsratio’s;

- marktaandeel;

- dividendbeleid;

- investeringsniveau.

Een bedrijf met hogere marges dan sectorgenoten kan beschikken over schaalvoordelen, prijskracht of operationele efficiëntie. Een bedrijf met lagere marges kan juist zwakker gepositioneerd zijn, tenzij er sprake is van tijdelijke investeringen in groei.

Ook waardering moet relatief worden bekeken. Een hogere waardering kan gerechtvaardigd zijn als het bedrijf sneller groeit, minder risico heeft of hogere rendementen behaalt. Een lagere waardering kan aantrekkelijk zijn, maar kan ook wijzen op zwakkere kwaliteit.

Stap 9: Koppel kwaliteit aan waardering

Na de bedrijfsanalyse volgt de waarderingsvraag. Een belegger moet bepalen of de prijs van het aandeel past bij de kwaliteit, groei en risico’s van het bedrijf.

Een sterk bedrijf kan alsnog een matige belegging zijn als de waardering te hoog is. Een zwakker bedrijf kan aantrekkelijk lijken door een lage waardering, maar risicovol zijn als de winst structureel daalt.

Een nuttige indeling is:

- Hoogwaardige onderneming tegen redelijke prijs: vaak aantrekkelijk voor langetermijnbeleggers.

- Hoogwaardige onderneming tegen te hoge prijs: interessant bedrijf, maar mogelijk beperkt rendement.

- Gemiddeld bedrijf tegen lage prijs: mogelijk kansrijk, maar vereist zorgvuldige risicoanalyse.

- Zwak bedrijf tegen lage prijs: kans op value trap.

- Cyclisch bedrijf op piekwinst: kan goedkoop lijken, maar in werkelijkheid duur zijn.

Waardering is dus geen losstaand onderdeel, maar de laatste stap waarin alle eerdere analyse samenkomt.

Voorbeeld: een aandeel analyseren in de praktijk

Stel dat een belegger een aandeel in een internationaal softwarebedrijf onderzoekt. De omzet groeit met 18% per jaar, de brutomarge is hoog en het bedrijf heeft veel terugkerende abonnementen. Op het eerste gezicht lijkt het een kwalitatief sterke onderneming.

De analyse begint bij het bedrijfsmodel. De belegger onderzoekt of klanten jaarlijks terugkeren, hoeveel klanten opzeggen en of bestaande klanten meer gaan uitgeven. Hoge terugkerende omzet en lage klantverloopcijfers kunnen wijzen op een sterk bedrijfsmodel.

Daarna volgt de jaarrekening. De omzetgroei is hoog, maar de nettowinst is nog beperkt omdat het bedrijf veel investeert in verkoop en productontwikkeling. De belegger kijkt daarom niet alleen naar winst, maar vooral naar brutomarge, operationele margeontwikkeling en vrije kasstroom.

Vervolgens wordt de balans beoordeeld. Als het bedrijf veel cash en weinig schuld heeft, is het minder afhankelijk van externe financiering. Dat verlaagt het risico.

Daarna volgt de kwalitatieve analyse. Heeft het bedrijf een moat? Zijn er hoge overstapkosten? Is het product bedrijfskritisch? Heeft het management een goed trackrecord?

Tot slot wordt de waardering beoordeeld. Een hoge P/E of P/S kan gerechtvaardigd zijn als groei, marges en klantbehoud sterk blijven. Maar als de groei vertraagt of concurrentie toeneemt, kan de waardering kwetsbaar zijn.

Dit voorbeeld laat zien dat een aandeel analyseren niet draait om één cijfer. Het gaat om het totaalbeeld: bedrijfsmodel, cijfers, kwaliteit, risico en waardering.

Veelgemaakte fouten bij bedrijfsanalyse

Ook ervaren beleggers kunnen fouten maken bij het analyseren van aandelen. Enkele veelvoorkomende valkuilen zijn:

- Alleen naar de koers kijken

Een sterk gedaalde koers betekent niet automatisch dat een aandeel goedkoop is. Soms daalt de koers omdat de vooruitzichten structureel verslechteren. - Alleen naar winst kijken

Winst is belangrijk, maar kasstroom is minstens zo relevant. Een bedrijf dat winst rapporteert maar weinig cash genereert, verdient extra onderzoek. - Ratio’s zonder context gebruiken

Een hoge P/E is niet altijd duur en een lage P/E is niet altijd goedkoop. Ratio’s moeten worden geïnterpreteerd in relatie tot groei, kwaliteit, risico en sector. - Schulden onderschatten

Hoge schulden kunnen een onderneming kwetsbaar maken, vooral bij stijgende rente of dalende winst. Balansanalyse is daarom onmisbaar. - Management te veel vertrouwen

Managementpresentaties zijn nuttig, maar bedrijven presenteren zichzelf vaak positief. Beleggers moeten uitspraken toetsen aan resultaten, kasstromen en kapitaalallocatie. - Geen rekening houden met levenscyclus

Een start-up, groeibedrijf en volwassen onderneming moeten anders worden beoordeeld. Dezelfde ratio kan in elke fase iets anders betekenen. - Value traps verwarren met kansen

Een lage waardering kan aantrekkelijk zijn, maar kan ook wijzen op structurele achteruitgang. Beleggers moeten bepalen of problemen tijdelijk of permanent zijn.

Conclusie

Een aandeel analyseren vraagt om meer dan het bekijken van een paar cijfers. Een goede bedrijfsanalyse begint met begrip van het bedrijfsmodel en gaat vervolgens dieper in op jaarrekening, winstkwaliteit, kasstromen, ratio’s, concurrentiepositie, management, risico’s en levenscyclus.

De kracht van fundamentele analyse zit in de combinatie van kwantitatieve en kwalitatieve factoren. Cijfers laten zien wat er is gebeurd, maar kwalitatieve analyse helpt beoordelen of prestaties duurzaam zijn. De levenscyclus van een onderneming zorgt ervoor dat cijfers in de juiste context worden geplaatst.

Een sterke onderneming heeft doorgaans een begrijpelijk bedrijfsmodel, gezonde balans, betrouwbare kasstromen, duurzaam concurrentievoordeel en goed management. Maar zelfs dan blijft waardering belangrijk. Een goed bedrijf is pas een aantrekkelijke belegging wanneer de prijs voldoende ruimte biedt voor toekomstig rendement.

Door gestructureerd te analyseren, vergroten beleggers de kans om onderscheid te maken tussen sterke bedrijven, tijdelijke tegenvallers, dure groeiverhalen en goedkope maar riskante value traps.