Geschatte leestijd: 13 minutes

Call opties kunnen ook worden geschreven (short call), waarbij een verplichting ontstaat om de onderliggende waarde te leveren als de koper van de optie deze uitoefent.

In dit artikel leggen we uit wat call opties zijn, hoe ze werken, en wat de voordelen en risico’s zijn van het kopen en schrijven van call opties. Daarnaast bespreken we hoe beleggers call opties kunnen gebruiken binnen verschillende handelsstrategieën.

Bent u op zoek naar een broker om opties te handelen, klik dan hier.

Opties zijn complexe financiële instrumenten en brengen aanzienlijke risico’s met zich mee. Beleggers moeten zorgvuldig overwegen of ze geschikt zijn voor hun beleggingsdoelstellingen en risicobereidheid. Beleggers moeten ook hun kennis van de optiemarkt en verschillende strategieën vergroten voordat ze beginnen met handelen in opties.

Inhoud

Wat zijn call opties?

Call opties zijn financiële contracten waarmee de koper het recht krijgt om een onderliggend effect, zoals een aandeel, te kopen tegen een vooraf bepaalde prijs (uitoefenprijs) binnen een vastgestelde periode. De verkoper van de call optie (ook wel de schrijver genoemd) is verplicht het onderliggende effect te verkopen als de koper besluit de optie uit te oefenen.

Opties worden verhandeld in standaardcontracten, waarbij één optiecontract doorgaans 100 aandelen vertegenwoordigt. Dit maakt call opties een flexibel instrument binnen verschillende beleggingsstrategieën.

Verschil tussen long call en short call

Call opties kunnen op verschillende manieren worden ingezet:

- Long call: Een belegger koopt een call optie in de verwachting dat de onderliggende waarde zal stijgen. Dit biedt potentieel winst bij een koersstijging. Als de koers niet stijgt of daalt, kan de volledige inleg verloren gaan.

- Short call: Een belegger verkoopt een call optie in de verwachting dat de onderliggende waarde stabiel blijft of daalt. Dit kan premie-inkomsten genereren, maar brengt risico’s met zich mee als de koers sterk stijgt.

Call opties kopen: voorbeeld

Een belegger verwacht dat aandeel ABC, momenteel $50 waard, binnen drie maanden zal stijgen naar $60. De belegger koopt een call optie met een uitoefenprijs van $55 en betaalt hiervoor een premie van $3 per aandeel.

Scenario 1: De koers stijgt boven de uitoefenprijs

Als de koers van ABC stijgt naar $60, kan de belegger de call optie uitoefenen en het aandeel kopen voor $55, terwijl de marktprijs $60 is.

Winstberekening: ($60 – $55 – $3) × 100 = $200 winst

Scenario 2: De koers blijft onder de uitoefenprijs

Als de koers van ABC onder $55 blijft, zal de call optie waarschijnlijk waardeloos expireren, omdat de koper goedkoper op de markt kan kopen. In dit geval verliest de belegger de betaalde premie.

Verliesberekening: (-$3) × 100 = $300 verlies

Call opties schrijven (verkopen): voorbeeld

Een belegger verwacht dat aandeel ABC, momenteel $50 waard, niet sterk zal stijgen in de komende drie maanden. De belegger schrijft een call optie met een uitoefenprijs van $55 en ontvangt hiervoor een premie van $3 per aandeel.

Let op: Beleggers die een short call overwegen, moeten zich bewust zijn van mogelijke marginverplichtingen en liquiditeitsrisico’s.

Scenario 1: De koers blijft onder de uitoefenprijs

Als de koers van ABC onder $55 blijft, zal de koper de optie waarschijnlijk niet uitoefenen en zal deze waardeloos expireren. De schrijver houdt in dit geval de ontvangen premie als winst.

Winstberekening: $3 × 100 = $300 winst

Scenario 2: De koers stijgt boven de uitoefenprijs

Als de koers van ABC stijgt naar $60, zal de koper van de call optie deze waarschijnlijk uitoefenen, waardoor de schrijver verplicht is de aandelen te verkopen voor $55 per aandeel, terwijl de marktprijs $60 is.

Verliesberekening: ($60 – $55 – $3) × 100 = $200 verlies

Belangrijk: Bij een sterk stijgende koers kunnen de verliezen in theorie onbeperkt oplopen, omdat er geen limiet is aan de stijging van de onderliggende waarde.

Let op: Brokers kunnen extra margin vereisen bij short call posities. Zorg ervoor dat u deze risico’s begrijpt voordat u een geschreven call optie opent.

Voordelen call opties

Call opties bieden beleggers de mogelijkheid om te profiteren van een stijgende markt zonder de volledige kosten van het kopen van de onderliggende waarde te dragen. Het risico is beperkt tot het bedrag dat is betaald voor de premie van de optie. Dit is het belangrijkste voordeel van call opties.

- Profiteren van koersstijgingen: Beleggers kunnen een longpositie innemen zonder de volledige aandelenprijs te betalen.

- Premie-inkomsten: Het schrijven van call opties kan extra rendement genereren op een aandelenportefeuille.

- Hefboomeffect: Kleine koersbewegingen kunnen leiden tot aanzienlijke winsten.

Risico’s call opties

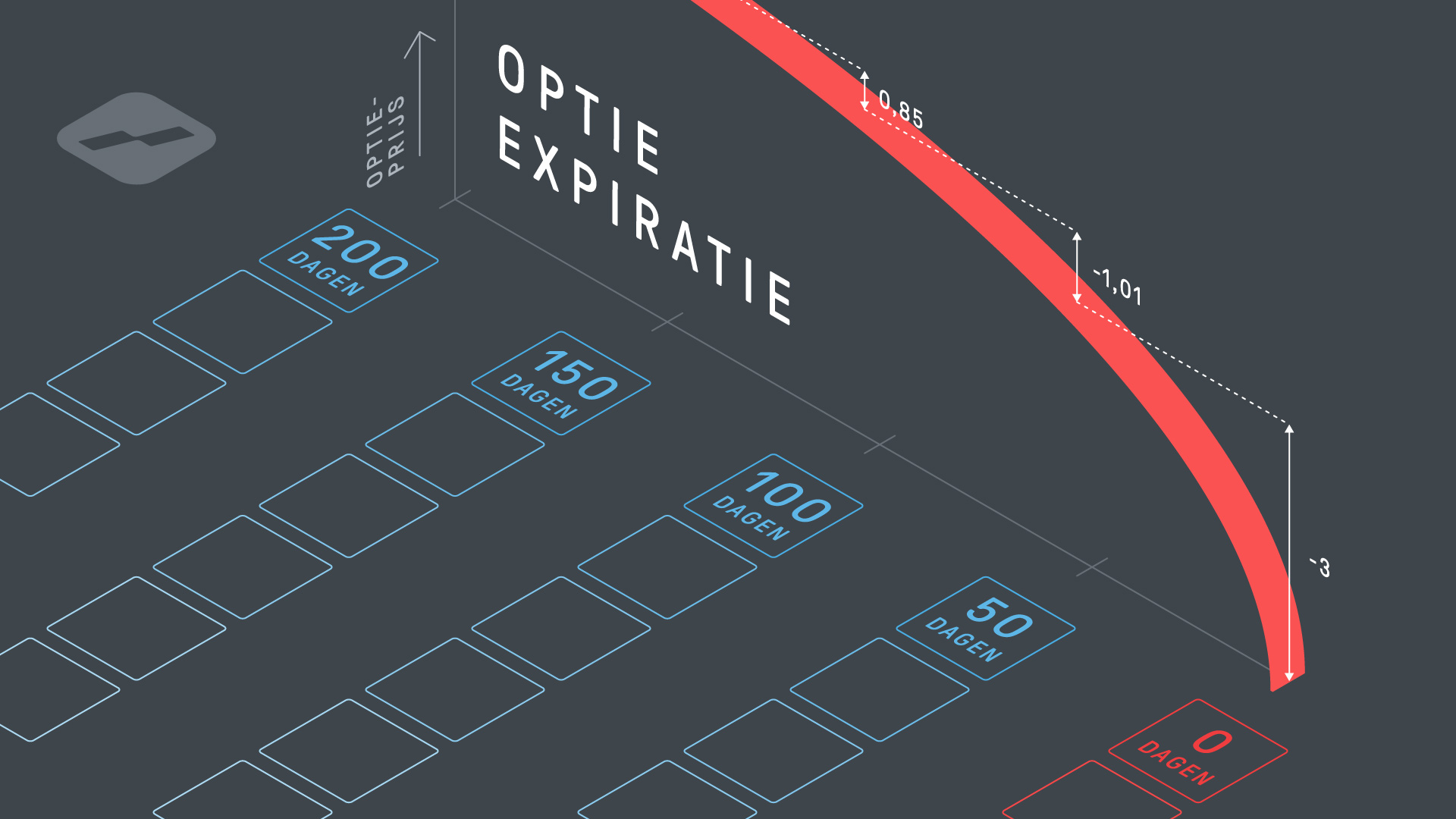

Call opties brengen verschillende risico’s met zich mee. Als de prijs van de onderliggende waarde niet snel genoeg stijgt zoals verwacht, kan de belegger het geld verliezen dat is betaald voor de premie van de optie. Call opties hebben ook een beperkte levensduur en expireren(vervallen) na een bepaalde periode. Als de markt niet beweegt in de verwachte richting voordat de optie afloopt, kan er mogelijk geen tijd meer zijn voor de optie om winstgevend te worden.

Hoewel het kopen van losse call-opties potentieel aantrekkelijk kan zijn voor beleggers die profiteren van een stijging van de marktprijs, kan het ook risicovol zijn vanwege de (soms hoge) kosten van de premie en het feit dat de optie waardeloos afloopt als de onderliggende waarde niet stijgt zoals verwacht.

Een alternatief voor het kopen van losse call-opties is het kopen van een call spread. Een call spread bestaat uit het gelijktijdig kopen van een call-optie en het verkopen van een andere call-optie met een hogere uitoefenprijs. Dit kan de kosten van de premie verlagen en het risico verminderen, omdat het verlies beperkt blijft tot het verschil tussen de twee uitoefenprijzen, minus de ontvangen premie. Een call spread zal gelijktijdig ook de winst maximaliseren doordat het potentieel beperkt blijft tot aan de gekozen strike prijs van de geschreven call.

- Tijdsverval: Opties verliezen waarde naarmate de expiratiedatum nadert.

- Onzekerheid: De koers moet voldoende stijgen om de premie te compenseren.

- Theoretisch onbeperkt verlies bij short call: Vooral bij het schrijven van ongedekte call opties.

Wat bepaalt de prijs van een call optie?

De prijs van een call optie wordt beïnvloed door verschillende factoren:

De huidige koers en de uitoefenprijs van de optie: Hoe hoger de huidige koers van het aandeel ten opzichte van de uitoefenprijs, hoe waardevoller de call optie zal zijn.

De volatiliteit van het onderliggende aandeel: Hoe volatieler het onderliggende aandeel, hoe hoger de prijs van de call optie zal zijn, omdat er een grotere kans is op forse koersstijgingen.

De resterende looptijd van de optie: Hoe langer de resterende looptijd, hoe hoger de prijs van de call optie, omdat er meer tijd is voor de koers van het onderliggende aandeel om te stijgen.

De rentevoet: Hoe hoger de rentevoet, hoe hoger de prijs van de call optie zal zijn. Dit komt doordat hogere rentes het aantrekkelijker maken om opties te kopen in plaats van direct aandelen aan te schaffen.

Call opties handelen

Call opties hoeven echter niet te worden aangehouden tot aan de expiratiedatum. Het is mogelijk om call opties te kopen en verkopen op elk moment voordat de optie vervalt. Dit betekent dat u de mogelijkheid heeft om optieposities te sluiten voordat de expiratiedatum wordt bereikt, wat kan leiden tot winst of verlies op basis van de marktomstandigheden op dat moment.

Door stijgende koersen of toenemende volatiliteit kan een optie-trade bijvoorbeeld al winstgevend zijn, ook voordat de optie intrinsieke waarde (in-the-money) heeft. Als de koers van het onderliggende aandeel echter daalt, kunt u de optie verkopen om het verlies te minimaliseren voordat de expiratiedatum wordt bereikt.

Verschil in afwikkeling

Er zijn twee type opties: Europese opties en Amerikaanse opties. Wees u bewust van de verschillen in afwikkeling.

Europese opties kunnen alleen worden uitgeoefend op de expiratiedatum van de optie. Dit betekent dat de koper van de optie de onderliggende waarde alleen kan kopen tegen de uitoefenprijs op de expiratiedatum van de optie.

Amerikaanse opties daarentegen kunnen op elk moment tijdens de looptijd van de optie worden uitgeoefend. Dit betekent dat de koper van de optie de onderliggende waarde kan kopen tegen de uitoefenprijs op elk moment vóór de expiratiedatum van de optie.

De meeste aandelenopties in Nederland en de Verenigde Staten zijn Amerikaanse stijl opties.

Call opties schrijven

Beleggers kunnen verschillende strategieën gebruiken bij het schrijven(verkopen) van call opties. Hieronder bespreken we de voor- en nadelen van de meest bekende strategieën.

Covered call

Beleggers in aandelen kunnen call opties schrijven (verkopen) om extra inkomsten te genereren via een covered call strategie. Bij deze optiestrategie bezit de belegger 100 of een veelvoud hiervan in een onderliggend aandeel en “schrijft” (“verkoopt”) hij tegelijkertijd een calloptie (1 call voor elke 100 aandelen in portefeuille). Hiermee geeft de belegger iemand anders het recht om zijn aandelen te kopen. De belegger int de optiepremie en hoopt meestal dat de optie waardeloos afloopt (expiratie onder de uitoefenprijs).

Een covered call kan een effectieve strategie zijn om extra inkomsten te genereren uit een bestaande aandelenpositie. Dit is echter geen risicovrije strategie en beleggers moeten bereid zijn om hun onderliggende aandelen te verkopen tegen de uitoefenprijs als de optie wordt uitgeoefend.

Voorbeeld van een gedekte call-optie

Stel dat het aandeel ABC $ 125 waard is. U bezit 100 aandelen en wilt meer inkomsten generen door middel van opties. U denkt ook dat het aandeel de komende maand waarschijnlijk niet boven $ 130 zal stijgen. Het kan ook zijn dat u eigenlijk wel een verkooporder wilde inleggen op $ 130 per aandeel.

U bekijkt de call opties voor de komende maand en ziet dat een call optie met een uitoefenprijs van $ 130 wordt verhandeld tegen $ 4,95 per contract. U verkoopt dus een calloptie en ontvangt de premie van $ 495 ($ 4,95 x 100 aandelen). Als het aandeel niet boven $ 130 stijgt, behoudt u de aandelen en de volledige premie-inkomsten van $ 495.

Als het aandeel op de expiratiedatum wel boven de $ 130 noteert, dan zal de koper van de optie de optie uitoefenen en moet u de 100 aandelen leveren tegen $ 130 per aandeel. U maakt nog steeds een winst van $ 5 per aandeel + de ontvangen premie van $ 4,95. Uw totale winst bedraagt dan $ 9,95 x 100 = $ 995. Maar vanwege de ontvangen premie is het pas boven de $ 134,95 nadelig dat u de optie geschreven hebt.

Speculeren met een naked call optie

Een naked call optie is een call optie waarbij de belegger alleen de optie verkoopt zonder de onderliggende waarde te bezitten. Met andere woorden, de belegger verkoopt een call optie die hij niet kan leveren als de koper van de optie ervoor kiest om deze uit te oefenen. De belegger hoopt dat de prijs van de onderliggende waarde niet zal stijgen, zodat de optie waardeloos zal vervallen. Dit brengt echter aanzienlijk meer risico met zich mee dan een covered call, omdat de potentiële verliezen onbeperkt zijn. Als de prijs van de onderliggende waarde stijgt, kan de belegger gedwongen worden om de onderliggende waarde op de open markt te kopen tegen een hogere prijs dan de uitoefenprijs om aan de verplichting van de optie te voldoen. Vanwege het hogere risico zijn ook de margin vereisten voor het openen van een ongedekte geschreven call optie een stuk hoger.

Voorbeeld van een naked call optie

Stel dat de aandelen van een bedrijf momenteel worden verhandeld tegen $ 50 per aandeel. Dit aandeel is recentelijk heel snel gestegen en u verwacht een terugval en wil profiteren van de hoge volatiliteit. U kunt dan besluiten om een naked call optie te verkopen (ongedekt schrijven) met een uitoefenprijs van $ 55 en een expiratiedatum van 30 dagen.

U ontvangt een premie van $ 2 per optie, wat betekent dat u $ 200 ontvangt voor het verkopen van de optie. Als de koers van dit aandeel tijdens de expiratie nog steeds wordt verhandeld op of onder de uitoefenprijs van $ 55, dan blijft de optie waardeloos en mag u de ontvangen premie van $ 200 volledig behouden als winst.

Echter, als de aandelen zijn gestegen tot boven de uitoefenprijs van $ 55, dan zal de optie in waarde toenemen en zal de handelaar verlies lijden. Als de aandelen bijvoorbeeld stijgen naar $ 60 per aandeel, dan oefent de koper van de optie zijn recht uit om 100 aandelen te kopen tegen $ 55 per stuk voor een bedrag van $ 5500. Omdat 100 aandelen op de markt totaal $ 6000 ($ 60 per aandeel) kosten zou de schrijver van de optie een verlies van $ 500 op de aandelen realiseren. Dit betekent in theorie dat de handelaar $ 300 verlies lijdt, aangezien hij wel $ 200 heeft ontvangen als premie voor de optie.

Het verkopen van een naked call optie brengt dus een potentieel onbeperkt verliesrisico met zich mee, omdat de aandelen van het onderliggende bedrijf theoretisch gezien onbeperkt kunnen stijgen. Daarom wordt het meestal alleen aanbevolen voor ervaren optiehandelaren die het risico begrijpen en weten hoe ze het effectief kunnen beheren. Een veel minder risicovol alternatief is om te werken met call spreads.

Optiegrieken

De optiegrieken zijn maatstaven die beleggers kunnen gebruiken om de gevoeligheid van opties voor verschillende factoren te meten. Hieronder een korte samenvatting van de belangrijkste optiegrieken en hun invloed op call en put opties.

Delta

Delta meet de mate waarin de prijs van een optie verandert in reactie op een verandering in de prijs van de onderliggende waarde. Een delta van 0,5 betekent bijvoorbeeld dat een call optie met $ 1 in waarde zal stijgen als de onderliggende waarde $ 2 stijgt. Een put optie heeft een negatieve delta omdat de waarde van de optie zal dalen als de onderliggende waarde stijgt. Delta bepaalt hoeveel opties kunnen profiteren van een stijging of daling van de onderliggende waarde.

Gamma

Gamma meet de verandering in delta als de prijs van de onderliggende waarde verandert. Gamma heeft de neiging om hoger te zijn voor opties die verder van de expiratiedatum af liggen, omdat deze opties meer tijd hebben om te profiteren van prijsveranderingen in de onderliggende waarde. Een hoge gamma betekent dat de optieprijs snel kan veranderen, wat kan leiden tot grote winsten of verliezen.

Vega

Vega meet de gevoeligheid van de optieprijs voor veranderingen in de volatiliteit van de onderliggende waarde. Hogere volatiliteit betekent over het algemeen hogere optieprijzen. Vega is hoger voor opties die verder van de expiratiedatum af liggen, omdat deze opties meer tijd hebben om te profiteren van veranderingen in de volatiliteit.

Theta

Theta meet de verandering in de optieprijs in reactie op de vermindering van de tijd tot de vervaldatum. Theta is negatief voor alle opties, wat betekent dat de waarde van de optie afneemt naarmate de expiratiedatum nadert. De theta-waarde is hoger voor opties die dichter bij de vervaldatum liggen.

Hoe werkt een call optie?

Een call optie is een financieel product dat de koper van de optie het recht geeft om aandelen tegen een van tevoren vastgestelde prijs en datum te kopen.

Wat is de prijs van een call optie?

De prijs van een call optie wordt bepaald door de huidige koers en uitoefenprijs, de volatiliteit van het onderliggende aandeel, de resterende looptijd en de rentevoet.

Welke soorten opties zijn er?

Er zijn twee soorten opties. De call-optie geeft de koper tet recht om aandelen tegen een van tevoren vastgestelde prijs te kopen. De put-optie geeft het recht geeft om aandelen tegen een van tevoren vastgestelde prijs te verkopen. Lees alles over de basis in het artikel “wat zijn opties?”

Wat is het verschil tussen een call optie en een put optie?

Een call optie geeft het recht om te kopen, terwijl een put optie het recht geeft om te verkopen. Een call optie wordt gebruikt om te profiteren van een stijging van de prijs, terwijl een put optie wordt gebruikt om te profiteren van een daling van de prijs van de onderliggende activa.