Beursnieuws Amerika

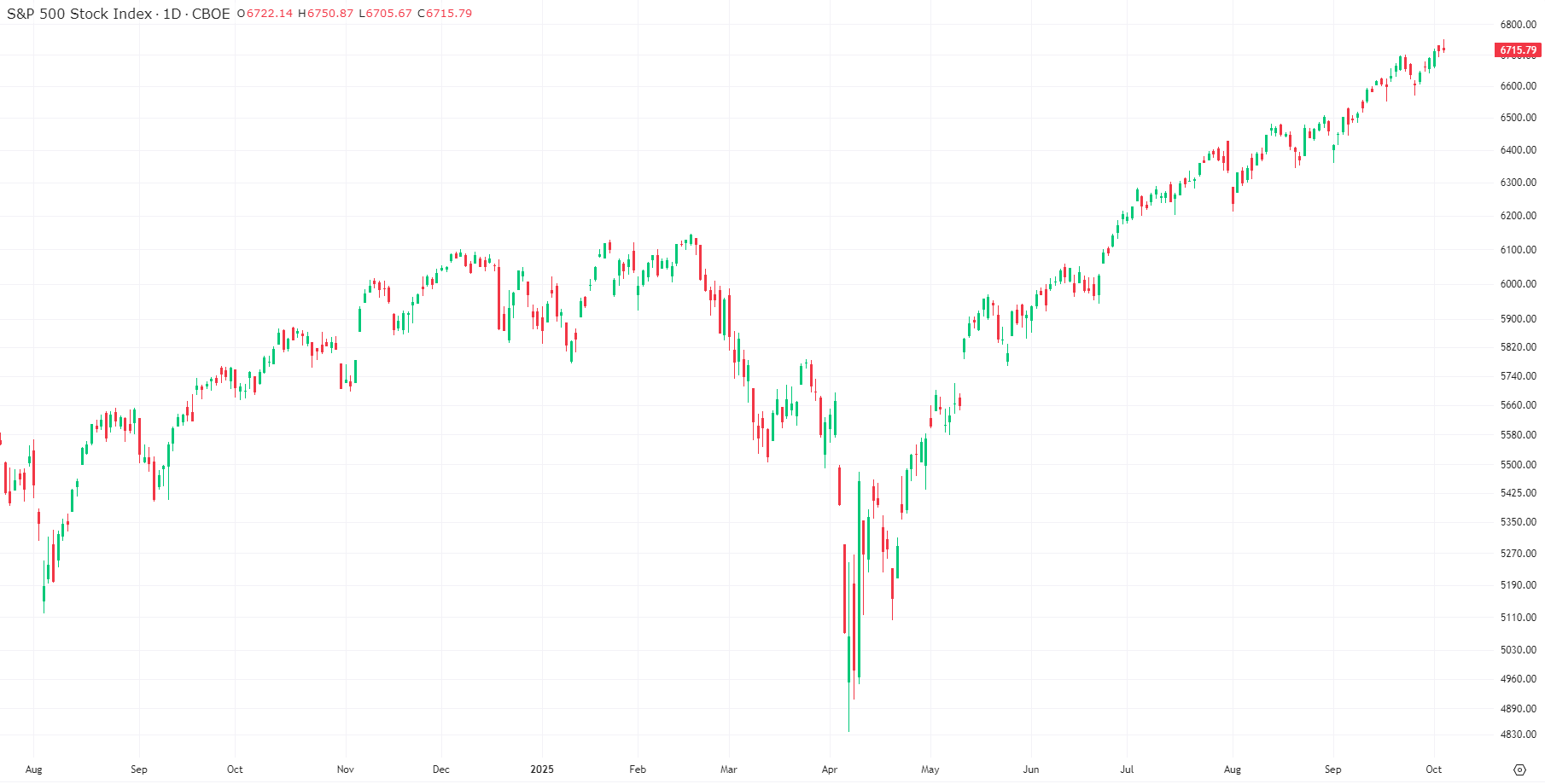

De Amerikaanse aandelenmarkten sloten vrijdag gemengd, waarbij de S&P 500 na een recordstand uiteindelijk vrijwel onveranderd bleef op 6.715,79 punten (+0,01%). De Nasdaq Composite verloor 0,28% tot 22.780,51, terwijl de Dow Jones Industrial Average juist 0,51% steeg naar 46.758,28. De Russell 2000 presteerde het best met een winst van 0,72%. Alle vier indices bereikten eerder op de dag nog recordniveaus, maar vooral de technologiesector zorgde in de middaghandel voor druk op de koersen.

Zwaargewichten als Palantir (-7,5%), Meta (-2,3%), Tesla (-1,4%) en Nvidia (-0,7%) trokken de Nasdaq omlaag. De CBOE Volatility Index (VIX) steeg licht, wat duidt op toenemende vraag naar bescherming tegen mogelijke koersdalingen via putopties. Toch boekten alle grote indices op weekbasis een positieve prestatie: de S&P 500 en de Dow wonnen beiden circa 1,1%, de Nasdaq 1,3% en de Russell 2000 bijna 2%.

Een opvallende sector afgelopen week was de gezondheidszorg: de S&P 500 Health Care Index steeg meer dan 7% – de sterkste weekprestatie sinds juni 2022. Biotechbedrijven zoals Bio-Techne en Charles River Laboratories sprongen zelfs meer dan 20% omhoog.

Ondanks dat de Amerikaanse overheid inmiddels drie dagen gesloten is, blijft het optimisme op Wall Street opvallend groot. Beleggers beschouwen de shutdown vooral als een tijdelijk politiek obstakel zonder structurele impact op de economie. Historisch gezien hebben vergelijkbare situaties zelden tot langdurige marktverstoringen geleid. Wel zorgt de situatie voor een zogenaamde data blackout, omdat het ministerie van Arbeid tijdelijk geen statistieken publiceert. Hierdoor is onder andere het belangrijke banenrapport over september afgelopen vrijdag niet verschenen. Dit beperkt het aantal indicatoren dat de Federal Reserve kan gebruiken bij haar rentebesluit eind oktober. En ook beleggers hebben minder datapunten die ze kunnen gebruiken om de economie in te schatten.

De markt verwacht desalniettemin dat de Fed haar beleidsrente met 25 basispunten zal verlagen. De kans hierop wordt door de FedWatch-tool van CME Group op 97% geschat. De recente zwakte in de arbeidsmarkt ondersteunt dit scenario: het ADP-rapport van woensdag toonde de grootste daling in particuliere werkgelegenheid sinds maart 2023. De ISM Services PMI daalde in september naar 50,0 (was 52,0), precies op de grens tussen expansie en krimp. Economen zoals Jennifer Timmerman (Wells Fargo) menen dat dit samen met de shutdown de Fed extra ruimte biedt om de rente verder te verlagen.

Bank of America handhaafde vrijdag zijn positieve visie op AI-gerelateerde aandelen, ondanks zorgen over torenhoge investeringen in de sector. Volgens de analisten zullen de forse investeringen in kunstmatige intelligentie een nieuwe groeifase in gang zetten, ondanks tijdelijke waarderingsdruk. Welke aandelen in de schijnwerpers staan werd afgelopen week besproken in de LYNX Masterclass: Beleggen in AI: welke bedrijven staan in de schijnwerpers?

Azië: Japanse beurzen schieten omhoog na politieke verschuiving

De Aziatische markten kenden maandagochtend een gemengd beeld, met Japan als grote uitschieter. De Nikkei 225-index steeg meer dan 4,8% naar een recordhoogte nadat de regerende Liberale Democratische Partij de conservatieve Sanae Takaichi tot nieuwe partijleider koos. Zij zal waarschijnlijk de eerste vrouwelijke premier van Japan worden. De markten reageerden enthousiast op haar benoeming, vooral in sectoren die profiteren van investerings- en infrastructuurprojecten.

Yaskawa Electric sprong ruim 20% omhoog, Japan Steel Works steeg 14%, en zowel Mitsubishi Heavy Industries als Kawasaki Heavy Industries wonnen respectievelijk 13% en 12%. Volgens Crédit Agricole CIB zal Takaichi inzetten op een zogenoemde “high-pressure economy” met stimulering via publiek-private investeringen en voortzetting van het ruime monetaire beleid van de Bank of Japan. De Franse bank verwacht dat de eerste renteverhoging – van slechts 25 basispunten – pas in januari 2026 zou kunnen plaatsvinden.

Ook de bredere Topix-index steeg tot een record, met een winst van bijna 3%. De Japanse yen verzwakte ondertussen ruim 1,7% ten opzichte van de Amerikaanse dollar en bereikte kortstondig het psychologische niveau van 150 yen per dollar. Dit zorgde voor lichte bezorgdheid bij het ministerie van Financiën, dat in oktober 2022 nog intervenieerde bij vergelijkbare niveaus. Deutsche Bank verwacht echter geen langdurige verzwakking van de munt.

Op de obligatiemarkt liep de rente op Japanse staatsleningen met lange looptijden stevig op: de 30-jaarsrente steeg met meer dan 10 basispunten tot 3,26%, terwijl de 20-jaarsrente opliep tot 2,67%.

In Australië steeg de S&P/ASX 200 licht met 0,19%, terwijl de Hang Seng Index in Hongkong 0,22% daalde. De Hang Seng Tech Index verloor 0,66%. De beurzen in China en Zuid-Korea bleven gesloten vanwege nationale feestdagen.

Europa: voorzichtig hoger bij opening

De Europese beurzen lijken vandaag licht hoger te openen, nadat Wall Street ondanks politieke spanningen stand wist te houden. Futures op de Euro Stoxx 50 noteren vanochtend rond +0,3%. De aandacht van Europese beleggers richt zich deze week op nieuwe inflatiecijfers uit Duitsland en de eurozone, die mogelijk richting geven aan het beleid van de Europese Centrale Bank.

In Frankfurt en Parijs zal men ook oog hebben voor de Amerikaanse shutdown en de mogelijke spill-over effecten op de mondiale groei. Europese beleggers blijven echter relatief optimistisch, gesteund door sterke instroom in aandelenfondsen. Volgens cijfers van Bank of America stroomde afgelopen week wereldwijd $26 miljard naar aandelen, waarvan een recordbedrag van $9,3 miljard naar technologie.

Toch groeit de bezorgdheid over mogelijke zeepbelvorming, met name in de krediet- en technologiesector. Ook op de Europese kredietmarkten klinken onheilspellende geluiden, nadat Bank of America meldde dat professionele beleggers recordposities in risicovolle bedrijfsobligaties aanhouden.

Beursagenda

| Maandag 6 oktober | |

| 11:00 | EUR – Detailhandelsverkopen |

| 19:00 | EUR – Lagarde van de ECB spreekt |

| Dinsdag 7 oktober | |

| HKSE gesloten | HK – Nationale feestdag |

| 01:30 | JPY – Uitgaven gezinnen |

| 08:00 | DE – Fabrieksorders |

| 14:30 | VS – Handelsbalans |

| 16:05 | VS – FOMC-lid Bowman spreekt |

| Woensdag 8 oktober | |

| 08:00 | DE – Industriële Productie |

| 15:30 | VS – Fed-vicevoorzitter toezicht Barr spreekt |

| 16:00 | VS – Bouwuitgaven |

| 16:30 | VS – Ruwe olievoorraden |

| 21:00 | VS – FOMC notulen |

| 21:15 | VS – FOMC-lid Kashkari spreekt |

| Donderdag 9 oktober | |

| 08:00 | DE – Handelsbalans |

| 13:30 | EUR – ECB notulen |

| 14:30 | VS – Jobless claims |

| 14:30 | VS – Fed-voorzitter Powell spreekt |

| 14:35 | VS – FOMC-lid Bowman spreekt |

| 18:00 | VS – WASDE rapport |

| 21:45 | VS – FOMC-lid Bowman spreekt |

| Vrijdag 10 oktober | |

| 14:30 | VS – Werkloosheidscijfers |

| 16:00 | VS – Michigan inflatieverwachtingen |

| 16:00 | VS – Michigan consumentenvertrouwen |